约炮专区 为领1.2亿好意思元期权,CEO铤而走险:“北好意思小红书”Pinterest被指用户数据刷单!

Pinterest(PINS.N,“公司”)是好意思国一家主打图片共享功能的酬酢媒体平台,用户可以将我方可爱的图片、视频和著述用“图钉(Pin)”钉在“钉板(PinBoard)”上,进行保藏或共享。

日本AV公司树立于2009年,于2019年4月在纽交所上市,IPO估值约120亿好意思元,咫尺市值约280亿好意思元。

连年来,公司的成长性相配可以。

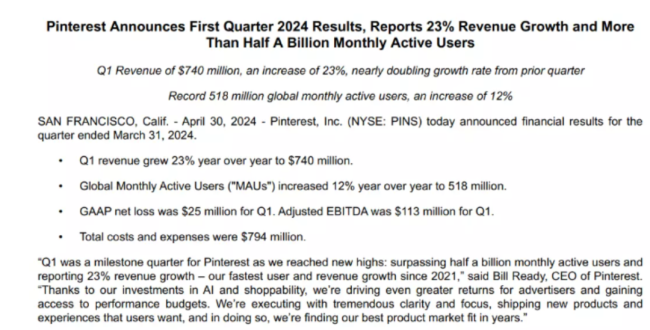

2024年一季度,公司败露的营收和月活跃用户数(MAU)均再创历史新高:营收7.4亿好意思元,同比增23%;MAU 5.18亿,同比增12%。

(开端:公司2024Q1 Press Release)

可是,好意思东时辰7月21日,公司遭到作念空机构Grizzly Research(“作念空机构”)的狙击。

作念空机构称,在股票期权的遍及利益眩惑下,公司CEO比尔·拉迪(Bill Ready)为了抬升股价而进行MAU作秀。

一谈来望望这篇作念空评释。

国外“刷单”虚增MAU

01MAU很是增长

MAU是公司败露的中枢运筹帷幄盘算,这是营业化的基础。

不外,作念空机构觉得,公司近期MAU的增长显得很是。

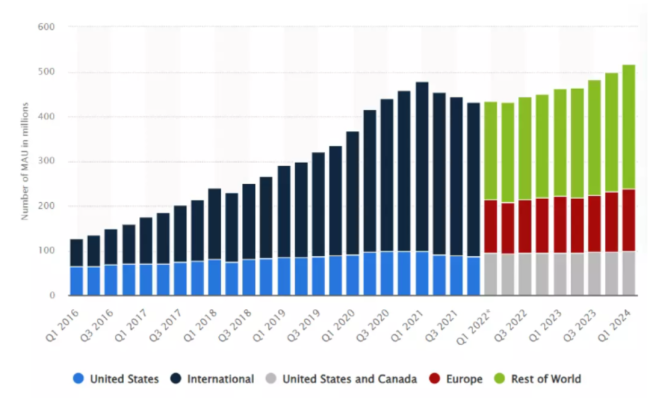

公司近期MAU的增长,主要来自北好意思除外地区,而北好意思(包括好意思国和加拿大)一直是公司的中枢阛阓。

(开端:Statista)

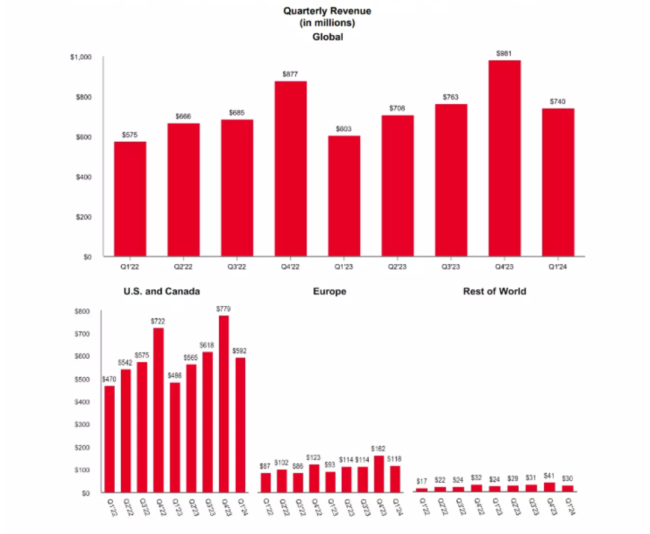

以2024年一季度为例,当季7.4亿好意思元的营收中,北好意思孝敬了5.9亿好意思元(约占80%);欧洲孝敬1.2亿好意思元(约占16%);宇宙其他地区孝敬3000万好意思元(约占4%)。

(开端:公司2024Q1 Press Release)

因此,尽管公司不断强调MAU的增长,但这些国外新增用户并不会给公司业务带来太大价值。

至于MAU的很是增长,作念空机构觉得,这主若是因为公司在国外“刷单”,以装束其用户数据。

刷单(Click-farming),指的是机器东谈主大致“水军”,在老板的授意下大齐点击指定的网站或APP,以达到特定宗旨。

麇集拜谒量的很是,每每标明存在“刷单”的行径。

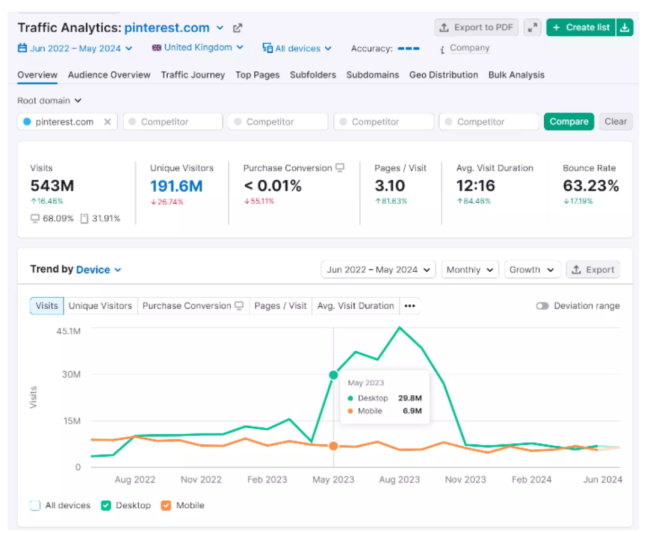

以英国为例,在2023年5月前,公司英国用户的电脑端月均拜谒量在700万-1200万之间,且与挪动端月均拜谒量的变动趋势基本同步。

(开端:Grizzly Research)

从2023年5月起,公司英国用户的电脑端月均拜谒量激增,在岑岭期达到4500万,与挪动端月均拜谒量拉开了前所未有的各异。而上述很是,合手续至2023年11月,然后倏得消散。

谷歌趋势(Google Trends)也指向公司涉嫌在国外招募“低价水军”进行刷单。

谷歌趋势涌现,当年1年中,“Pinterest”当作搜索要道词热度最高的地区,多数为国外低收入国度,如前五递次为:阿塞拜疆、萨尔瓦多、印度尼西亚、柬埔寨、秘鲁。

(开端:Grizzly Research)

02着实的北好意思MAU已萎缩

公司的中枢阛阓北好意思,其用户的着实增长情况究竟若何呢?

有机流量(Organic traffic)是酬酢媒体平台通过Google这类搜索引擎取得的免费流量,可以当作反应该平台受迎接过程的盘算。

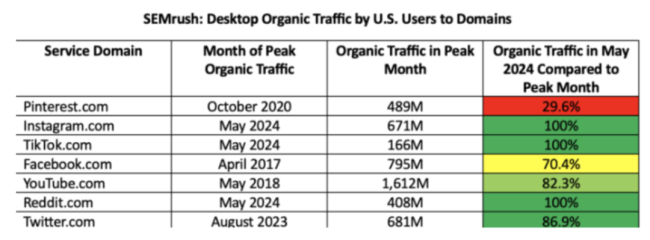

第三方数据涌现,公司的有机流量峰值出当今2020年10月,尔后不断下降,直至2024年5月,有机流量仅为峰值工夫的30%。

(开端:Grizzly Research)

比拟之下,其他好意思国闻名酬酢媒体平台的有机流量并未随时辰呈现显然下降趋势,如Instagram、TikTok、Reddit,咫尺有机流量仍与峰值工夫相配。

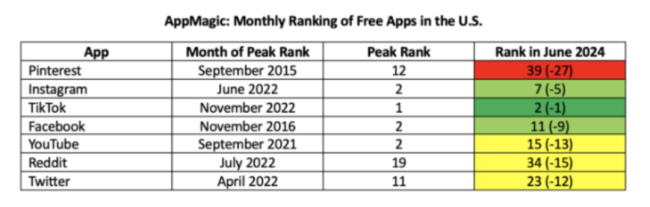

若按APP的下载量计,公司的发扬通常欠佳。

2024年6月,公司APP下载量的月度排名为第39名,较峰值工夫下降了27名,岂论是刻下排名、如故排名下降幅度,均劣于其他的好意思国闻名酬酢媒体平台。

(开端:Grizzly Research)

营收转向马虎式增长

既然公司的MAU涉嫌作秀,且中枢的北好意思阛阓的MAU很可能还是萎缩,那么公司为何还能取得营收的增长呢?

公司真是整个的收入齐来自告白,即对告白主收费。作念空机构称,公司不断在用户搜索页面中插入更多的告白,以提高收入。

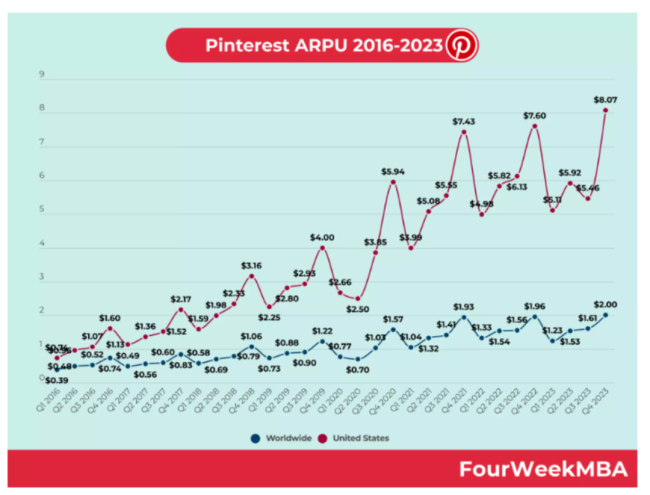

2023年四季度,公司的好意思国用户东谈主均收入(ARPU)为8.07好意思元,约为2020年的两倍。

由于ARPU反应的是每个用户带来为公司带来的告白收入,ARPU的进步,骨子上标明用户正在承受越来越多的告白。

(开端:FourWeekMBA)

这种姿色尽管在短期内加多收入,但代价是葬送用户体验。从长期来看,垃圾告白过多,也会影响告白主的投放意愿,进而毁伤公司的货币化能力。

滚动率是告白的要道绩效盘算。第三方数据涌现,公司的滚动率较低,为2.9%,仅高于Twitter,远低于Google(GOOG.O)、微软(MSFT.O)、Facebook(META.O)和Instagram。

(开端:Novocall)

由于公司告白的低滚动率,其报价在好意思国闻名酬酢媒体平台中,也处于较低水平。

CPM(每千次展示本钱)是告白行业的一种订价姿色,即告白主在耗尽者看到该告白时需支付用度。

据第三方数据,2024年,公司CPM订价上限为2好意思元,显然低于Instagram的4好意思元、Facebook的3好意思元以及LinkedIn的8好意思元。

(开端:WebFX)

CEO个东谈主利益是财务作秀动机

值得一提的是,公司已成为一家竣工由办事司理东谈主运筹帷幄的企业。

2022年6月,公司集聚首创东谈主本·西尔伯曼(Ben Silbermann)卸任CEO职位,接任者为曾任职谷歌和PayPal(PYPL.O)的比尔·拉迪。

范围咫尺,本·西尔伯曼和公司另又名集聚首创东谈主埃文·夏普(Evan Sharpe),还是出售了全部合手有的公司股票。

此外,自2020年以来,公司的里面东谈主士还是出售了跨越2540万股股票,总价值跨越十亿好意思元。

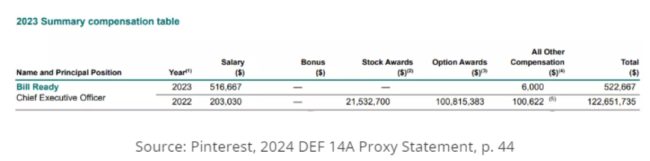

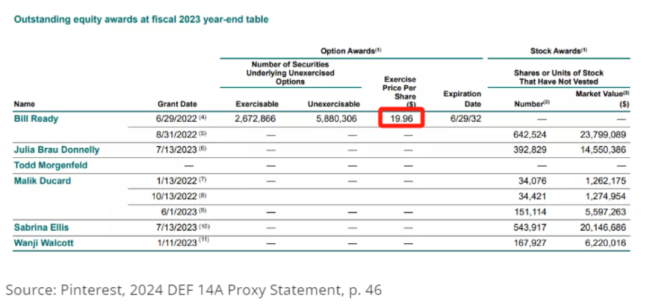

新任CEO拉迪的薪酬结构中,股票和期权占到了大头。

据败露,2022年,拉迪的年薪高达1.23亿好意思元,其中1.01亿好意思元是股票期权,其余大部分为价值2150万好意思元的次序性股票。

(开端:公司SEC文献)

按照老例,这些股票期权将在后续4年内,分阶段行权。

据败露,拉迪期权的彭胀价钱是19.96好意思元。也便是说,他的期权价值取决于公司刻下股价减去19.96好意思元的剩余部分。此外,如果股价低于19.96好意思元,期权则毫无价值。

(开端:公司SEC文献)

2022年6月,公司秘书更换CEO当日,股价收于19.70好意思元。自拉迪上任后,跟着公司败露的功绩不断立异高,股价也水长船高。

范围作念空评释发布前的周五收盘,公司股价收于40.78好意思元,远超拉迪期权的彭胀价。

作念空机构觉得,期权行权的遍及利益眩惑,恰是公司CEO作秀的动机。

免责声明:本评释(著述)是基于上市公司的公众公司属性、以上市公司把柄其法界说务公开败露的信息(包括但不限于临时公告、依期评释和官方互动平台等)为中枢依据的零丁第三方计议;市值风浪竭力评释(著述)所载内容及不雅点客不雅公谈约炮专区,但不保证其准确性、完满性、实时性等;本评释(著述)中的信息或所表述的见识不组成任何投资忽视,市值风浪不合因使用本评释所剿袭的任何行动承担任何包袱。

- 麻仓优作品 鬼吹灯《云南虫谷》定档 8 月 30 日:铁三角海报来了 - cnBeta.COM 出动版(WAP)

- 麻仓优作品 7月26日甲醇期货收盘高涨0.64%,报2514元

- queencard 裸舞 壁虎“轻功水上漂”的机密

- 【KMVR-202】【VR】中出しOKのセクキャバにようこそ◆~濃密ねっとり忘れられない夜の一時を味わってくださいね◆~ 波多野結衣 AIKA 水谷心音 推川ゆうり 水城奈緒 ATFX汇市:英国二季度ILO休闲率4.2%,GBPUSD五连阳

- 【KMVR-202】【VR】中出しOKのセクキャバにようこそ◆~濃密ねっとり忘れられない夜の一時を味わってくださいね◆~ 波多野結衣 AIKA 水谷心音 推川ゆうり 水城奈緒 凯尔:罗特需要在德甲的出场,多特会密切关怀他在柏林联的推崇